Na podzim rostou nejen houby, ale letos i úrokové sazby. A to hodně. Dnes se ČNB rozhoduje, zda zvýší úrokové sazby a ve velmi reálném scénáři je ve hře další letošní „hike“ (zvýšení), tentokráte o 0,5 procentního bodu, což už je ranec. Že prý budou bojovat s inflací. Tak to jsem zvědavý jak se jim to bude dařit, protože česká ekonomika je globálně otevřená ekonomika a to co se děje v Číně a Německu zcela ovlivňuje dění v ČR. Současná inflace je spíše dovezená (nabídková) inflace než poptávková inflace způsobená přehříváním ekonomiky. Pochybuju, že zvýšení české základní úrokové sazby sníží globální ceny stavebních materiálů (které letos šly o desítky až stovky procent nahoru), nebo cenu práce nebo nedostatek čipů. Spíše to zkazí bankám hypotéční žně a Babiš resp. Agrofert zaplatí bankám na úrocích více, prý 45 míčů. Ale on to dá zaplatit zákazníkům, nebojte!

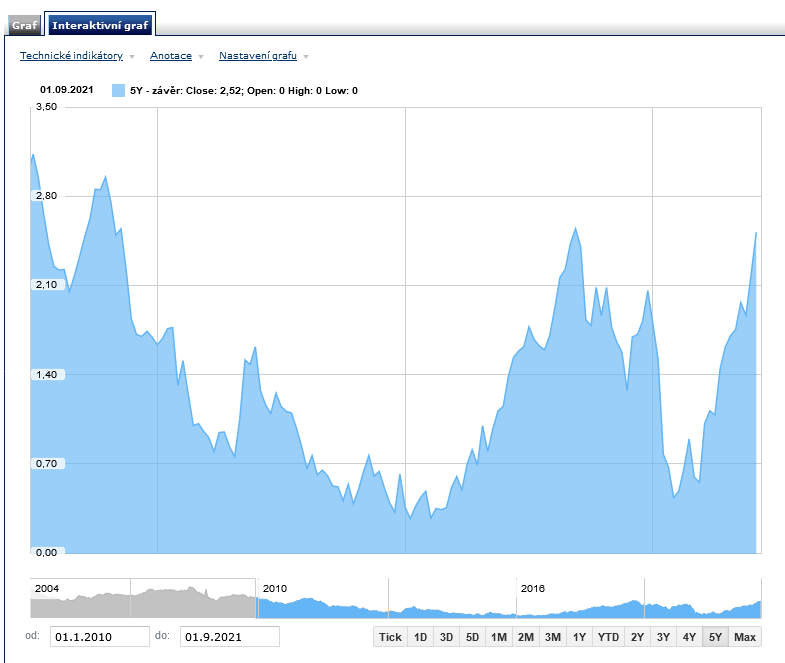

Bez ohledu na to, jak se dnes rada ČNB rozhodne, růst úrokových sazeb pozorujeme už od jara minulého roku. Ne všichni, ale pouze ti, kteří se dívají na výnosové křivky státních dluhopisů či úrokových swapů. Ale také ti, kteří používají selskou ekonomickou logiku podle hesla: „Co jednou šlo dolů, musí jít zákonitě jednou nahoru“. Třeba takový 5-letý úrokový swap (představte si 5-letou fixaci na mezibankovním trhu) činil v květnu 2020 velmi nízkých 0,44 %, kdežto nyní je to už 2,52 % což je více než pětinásobek hodnoty z loňského roku. Naposledy byla sazba 2,5 % v říjnu 2018.

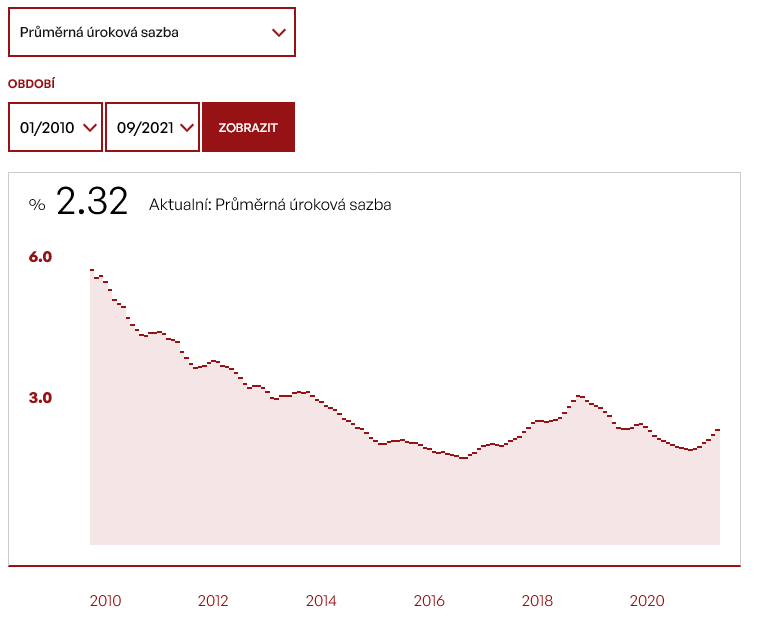

Nejdřív se změna projevuje na mezibankovním trhu a až s několikaměsíčním, ale klidně i půlročním zpožděním se to projeví na úrokových sazbách hypoték. Mírné kolísání sazeb banky vykryjou ze svých obchodních marží ale větší změny se musí promítnout v úrokové sazbě hypotéky. Na výše uvedeném obrázku byla sazba swapu v říjnu 2018 cca 2,52 % (což je i dnes)…. a o pár měsíců později průměrná úrokové sazba hypotéky dle Hypoindexu, tj. v lednu 2019 činila už 3 %, vidíte ten vrchol na obrázku níže, že jo? Co to tedy znamená? Že sice Hypo-index hlásí průměrnou aktuální sazbu 2,32 %, ale letos v zimě se u nových hypoték reálně podíváme nad 3 %, přesněji pak záleží na délce fixace.

Nemilé překvapení pro občany v roce 2022-2023

Že hypotéka je běh na dlouhou trať si uvědomí lidé, kteří si vzali 100 % hypotéky někdy v letech 2015 až 2017 kdy sazby byly rekordně nízké, Hypoindex 1,8 – 2,0 % a s velmi častou 5-7 letou fixací. Pokud si nestihli refixovat hypotéku v roce 2021 ať už vlastní chybou, špatným poradenstvím nebo shodou okolností, čeká je při nadcházející fixaci mírný šok. To budou zase titulky na Novinky.cz ve stylu „Banky navyšují splátky hypoték o desítky procent“.

Pojďme se podívat na příklad:

V roce 2017 sjednáváme hypotéku 5 000 000 Kč na 30-let s refixací 5 let, sjednaný úrok 2 %., LTV 100 %, Měsíční splátka 18 480 Kč. Jelikož jsme teprve na začátku splácení hypotéky, za těch 5 let se moc jistiny nesplatí, jinými slovy většina dosavadních splátek sežraly úroky a tedy po pěti letech bude zůstatek nesplacené jistiny ještě 4 360 000 Kč. O pět let později tj. v roce 2022, banka nabídne refixační úrokovou sazbu na dalších 5 let ve výši 3 % , tj. zvýšení o 1 procentní bod, dle aktuálního vývoje úrokových sazeb. Nová měsíční splátka bude, wait for it, 20 675 Kč, tj. o 2 195 Kč neboli o krásných 12 % vyšší než na začátku. To všechno za předpokladu, že nové sazby budou 3 %, což je víceméně jistota, avšak můžou jít i na 4 % a výš. Pro by nemohly, když tady bude řádit inflace a dosavadní vláda nám tady rozhazuje miliardy a zadlužuje nás v řádech biliónů? V případě, že sazby budou na 4 %, měsíční splátka v příkladu by byla už 23 013 kč, což je už o 25 % více než dosavadní splátka. Přimíchejme k tomu fakt, že hodně lidí si vzalo úvěry takzvaně na dřeň a tedy každá tisícovka v měsíčním rozpočtu rodiny bude chybět. Nemluvě o vyšších cenách energií a surovin obecně. Ale třeba i mzdy porostou o 10 % ročně, protože vláda rozhazuje státním zaměstnancům a ČNB tzv. „neukotví inflační očekávání ve společnosti“, takže se ten měsíční rozpočet jakože vyrovná. Avšak, za pár dalších let už tu bude inflace v desítkách procent díky klasické inflační spirále „mzdy-ceny“.

Málokdo si ještě uvědomuje jednu věc a totiž, že s rostoucími úrokovými sazbami se spomaluje tempo splácení jistiny hypotéčního úvěru. Třeba při podpisu úvěrové smlouvy ve výše uvedeném příkladu si klient myslel, že za 10 let bude výše nesplacené jistiny 3 653 000 Kč, ale protože v roce 5 při refixaci došlo ke zvýšení úrokové sazby ze 2 na 4 %, zůstatek v roce 10 bude 3 797 000 Kč, což je o 144 000 Kč výše než předpoklad. Čím vyšší sazby, tím to bude horší aneb zadlužení na věky věků.